Las cuentas bancarias comerciales tienden a cobrar tarifas mensuales o de registro, requieren procesos de solicitud tediosos y le venden herramientas comerciales obsoletas. Entonces, ¿qué puede hacer para asegurarse de encontrar una cuenta simple y sin cargos para administrar los gastos, los ingresos y el flujo de efectivo general de su negocio? Una solución es mirar la cuenta bancaria comercial de Novo, que es conocida por su hermosa interfaz móvil y su estructura sin cargo. En esta revisión de Novo, descubrimos cómo funciona Novo como una cuenta bancaria comercial, y cómo se diferencia de todas las demás cuentas bancarias comerciales en el mercado.

De un vistazo: Novo Business Banking

Nuevo ofrece una cuenta bancaria comercial en línea con un enfoque en los Estados Unidos. La compañía se esfuerza por eliminar las tarifas habituales que vienen con las cuentas bancarias comerciales, al mismo tiempo que facilita la creación de una cuenta y la realización de tareas como el envío de cheques y la aceptación de transferencias electrónicas.

Como una cuenta bancaria comercial "totalmente en línea", no tiene la opción de visitar una sucursal bancaria (que es extremadamente útil tener). Sin embargo, Novo compensa la falta de sucursales al proporcionar una interfaz en línea elegante, con una aplicación móvil que haría que Chase y Bank of America envidiaran. Es intuitivo, ofrece la información necesaria en la parte superior de la aplicación y no hay necesidad de buscar elementos esenciales como botones para mover dinero o verificar la actividad reciente.

Novo apoya a los propietarios de pequeñas empresas, comerciantes de comercio electrónico, autónomos y empresarios de todo Estados Unidos. Esto significa que puede ser ciudadano estadounidense o fundador internacional para iniciar una cuenta. Puede haber planes en el futuro para expandirse a otros mercados, pero eso aún no ha sucedido.

Sin embargo, debe recordar que Novo no es en realidad un banco, sino una empresa Fintech, que esencialmente proporciona todos los recursos tecnológicos que obtiene con su cuenta. Novo afirma que opera una fuerza laboral completamente digital, con ubicaciones comerciales en Miami, la ciudad de Nueva York y la India. Está asociado con Middlesex Federal Savings, FA, que se encuentra en Somerville, Massachusetts. Estos tipos de asociaciones garantizan que reciba herramientas tecnológicas más sólidas para la banca mientras permanece seguro con el seguro de la FDIC y la protección de un banco real.

Para Agencias y Operadores

- Novo ofrece una solicitud de cuenta comercial de 10 minutos.

- No hay tarifas ocultas al registrarse, mantener una cuenta o cerrar una cuenta. Novo proporciona una lista completa de tarifas (la mayoría de las cuales son $0) para mantener una transparencia total a lo largo de su tiempo como cliente.

- No hay cuotas mensuales.

- Realiza transferencias rápidas sin obstáculos. Envíe cheques por correo, complete transferencias ACH y acepte transferencias electrónicas entrantes, todo gratis.

- Obtiene los beneficios de una hermosa interfaz en línea de una empresa de tecnología mientras recibe una cuenta bancaria asegurada por FCIC.

- Su servicio al cliente es sólido para una empresa Fintech.

- Obtiene reembolsos por todas las tarifas de cajero automático que encuentre.

- Todos los clientes reciben una tarjeta de débito virtual y física para gastos comerciales.

- Puede enviar facturas e integrarse con múltiples herramientas de pago como Wise, Stripey PayPal.

- Integre directamente con su software de impuestos.

- Tienen un producto llamado Novo Boost para recibir pagos en horas en lugar de días. Esto funciona a través de la Stripe integración para acelerar las transferencias a su banco y proporcionar un flujo de caja más inmediato a su negocio.

Desventajas

- Hay desventajas en la combinación Fintech/banco

- No tienes acceso a sucursales bancarias físicas.

¿Qué hace que Novo Business Banking se destaque?

Aquí está la nueva configuración de moda: una elegante empresa Fintech se une a un pequeño banco. Y eso es precisamente lo que ha hecho Novo. Esto resuelve innumerables problemas. Por un lado, los usuarios de cuentas comerciales no tienen que sufrir a través de las interfaces móviles y en línea, a menudo abismales, que los bancos combinan. Además, no le está dando su dinero a una empresa Fintech que se preocupa principalmente por una base de usuarios en crecimiento. En cambio, su dinero es almacenado y asegurado por el banco asociado, en este caso, Middlesex Federal Savings, FA

Por lo tanto, esto permite que Novo se destaque de muchas maneras con los beneficios de una impresionante interfaz en línea y el apoyo de una institución bancaria. Los usuarios pueden depositar cheques desde su dispositivo móvil, completar transferencias bancarias y consultar sus saldos, todo desde una interfaz sencilla.

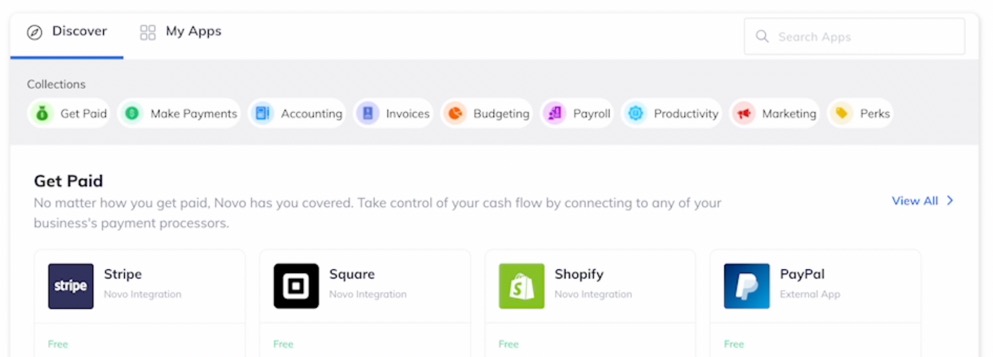

Novo se destaca de otras empresas Fintech al integrarse con docenas de aplicaciones como Etsy, Shopify, Stripey Wise. Las tarifas también son prácticamente nulas y transparentes. No hay tarifas ocultas, pagos mensuales ni pagos iniciales para registrarse. Finalmente, no tiene que pasar por el largo proceso que suele ocurrir cuando solicita una cuenta bancaria comercial. Novo lo mantiene en unos 10 minutos. Eso es todo.

Novo Review: ofertas de banca comercial

Ya hemos visto en nuestra revisión de Novo que tiene una interfaz maravillosa. Sabemos que está asociado con un banco asegurado por la FDIC. Y sabemos que está destinado a pequeñas empresas, comerciantes de comercio electrónico y autónomos. Pero, ¿y las ofrendas? Las funciones que puede esperar recibir después de registrarse para obtener una cuenta.

Para comenzar, Novo ofrece un tipo de cuenta: Banca Comercial.

La cuenta bancaria comercial abre una buena lista de funciones para que administre los flujos de trabajo de las finanzas de su empresa.

Esto es lo que más nos gusta:

Una aplicación de 10 minutos

Como muchos dueños de negocios saben, las cuentas bancarias comerciales y las tarjetas de crédito generalmente tienen procesos de solicitud especiales, que a menudo requieren un largo período de espera, requisitos de crédito más altos que el promedio o una solicitud larga para completar.

Desafortunadamente, esa sigue siendo la experiencia estándar que encontrará al solicitar una cuenta bancaria comercial. Afortunadamente, Novo se deshace de todo ese proceso con su proceso de solicitud de 10 minutos.

Cree una cuenta en el dispositivo que desee, sin tener que hablar directamente con un cajero bancario y sin tener que pasar por una verificación de crédito, una solicitud larga o una línea de espera.

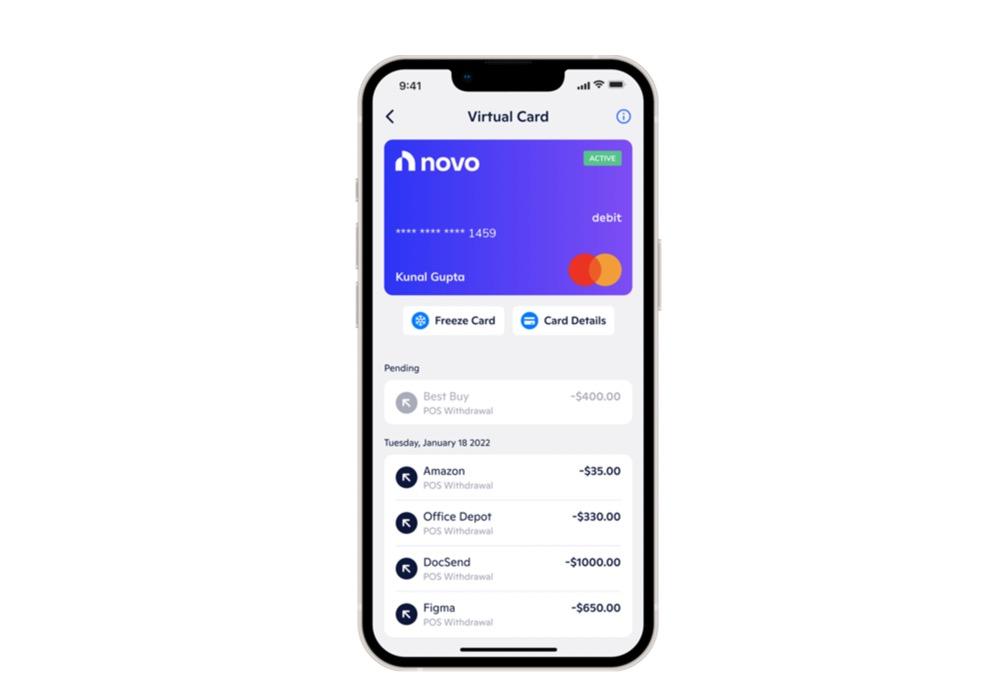

La Tarjeta Virtual Novo

Nuevo envía a todos los usuarios una tarjeta de débito Mastercard física para gastos comerciales. Fuera de eso, se le otorga una tarjeta de débito virtual para gastar sin la tarjeta de plástico. De esta manera, puede vincular la tarjeta a sus aplicaciones Apple Pay o Google Pay, mantener su cuenta segura en su teléfono y verificar las transacciones recientes.

Otra ventaja de la tarjeta virtual es que no debe esperar a recibir su tarjeta física para gastar desde su cuenta comercial. Y como beneficio adicional, Novo ofrece un botón para congelar la tarjeta si observa alguna actividad sospechosa o si pierde la tarjeta física.

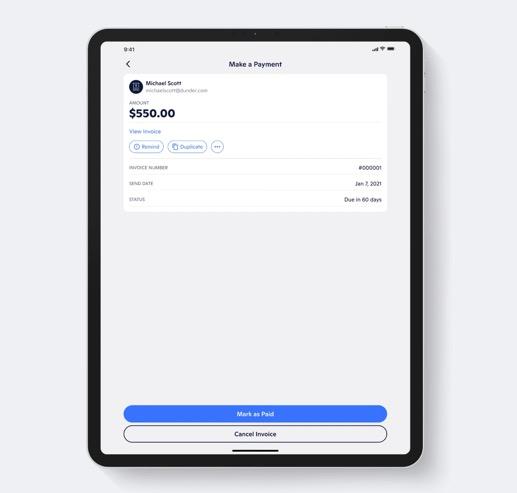

Integraciones de facturas y pagos

En lugar de pagar por un software de facturación completamente independiente, Novo proporciona facturación de forma gratuita. Con facturas personalizadas de marca, los autónomos y los propietarios de pequeñas empresas tienen la oportunidad de enviar facturas en cuestión de segundos. No hay límite en la cantidad de clientes o facturas que crea.

En cuanto a los métodos de pago, Novo le permite aceptar transferencias ACH y pagos con cheques físicos, que son las opciones más fáciles para deshacerse de las tarifas de transacción. Dicho esto, es posible aceptar tarjetas de crédito y otros métodos de pago como Apple Pay con PayPal, Squarey Stripe integraciones. Simplemente elija qué opciones desea incluir en sus facturas.

Reservas Novo: apartar dinero para impuestos y nómina

La función Novo Reserve garantiza que todos los dueños de negocios reserven la cantidad correcta de dinero para cosas como:

- Impuestos estimados

- El impuesto de ventas

- Profit

- Departamento de Nóminas

- Gastos futuros del negocio

La interfaz en línea muestra 5 reservas para que administres presupuestos. Mueva dinero hacia y desde esas cuentas, al mismo tiempo que almacena el dinero entrante en esas reservas para ahorros automáticos.

Transferencias y Pagos Gratis

Ya sea que envíe una transferencia ACH o un cheque, no debe preocuparse por los cargos adicionales. Las transferencias internacionales se procesan a través de Wise, y hay transacciones ilimitadas dentro de los EE. UU., todo gratis.

Además, es gratis depositar un cheque en su teléfono y puede aceptar o transferir dinero de otra persona o empresa sin cargos adicionales. Transferir dinero de una cuenta de terceros a su cuenta de Novo también requiere solo hacer clic en un botón y no cuesta nada.

Novo Boost: pagos más rápidos

Hablando de pagos, Novo ofrece un producto llamado Novo Boost, que permite a los propietarios de pequeñas empresas la oportunidad de recibir sus ingresos en sus cuentas bancarias comerciales en cuestión de horas en lugar de días. Solo funciona a través de la Stripe integración, pero funciona de manera similar a algunas de las herramientas de transferencia de pagos acelerados que puede encontrar en plataformas como PayPal y Venmo, donde tiene la opción de aceptar el pago estándar (que demora unos días) o acelerar la transferencia de dinero por una pequeña tarifa.

Novo Boost funciona muy bien para autónomos, tiendas de comercio electrónico y otros propietarios de pequeñas empresas que desean un acceso más rápido a sus ingresos para usarlos en otras partes de su negocio. Esencialmente, envía un flujo de efectivo más inmediato a su negocio para pagarle a su equipo, reinvertir en crecimiento o utilizarlo para su negocio. vendors. Y todo está hecho Stripe, para que el dinero vaya directamente a la cuenta bancaria empresarial que hayas vinculado Stripe.

Parece que pueden tener planes para agregar Novo Boost para algunas otras integraciones de pago, además Stripe, por lo que esperamos ver eso disponible para opciones como Square, PayPal y Wise. De todos modos, parece una característica prometedora que cualquier propietario de un negocio puede probar o usar en ocasiones cuando necesita más liquidez.

Novo Boost se configura dentro de Novo Stripe aplicación, donde le pide que opte por Pagos instantáneos. Eso le permite recibir pagos hasta 2 días antes de lo habitual, y no importa de dónde provengan esos pagos; pueden ser de facturas o de tu tienda online, siempre y cuando sea a través del Stripe aplicación.

Entonces, para resumir, esto es lo que obtiene con Novo Boost:

- Un método de pago más rápido a través de la Stripe integración de pagos.

- Accede a estos fondos independientemente de que vengan a través de una tienda online o factura.

- Flujo de efectivo mejorado para gastar en el resto de su negocio.

- Pagos que tardan horas en lugar de días. La mayoría de los usuarios de Novo Boost obtienen su dinero hasta 2 días más rápido que los que usan el estándar Stripe método.

- Una integración simple que solo requiere que haga clic en un botón para activar los pagos rápidos.

- Pagos automáticos siempre que haya un saldo activo en Stripe. Esto significa que nunca tendrá que entrar en el Stripe aplicación para iniciar una transferencia. Todo está hecho para ti.

Numerosas integraciones financieras

Muy pocas aplicaciones de banca comercial se integran con una amplia gama de aplicaciones como lo hace Novo.

Para empezar, Novo ofrece integraciones profundas con herramientas de procesamiento de pagos como Stripe, Squarey PayPal. Recopile facturas con facilidad e incluso opte por cobrar a sus clientes las tarifas de la tarjeta de crédito.

Las plataformas de comercio electrónico y los mercados también tienen integraciones con Novo. La lista incluye Shopify, WooCommerce, Amazon, Etsy y eBay. Finalmente, los pagos internacionales se vuelven más fáciles y baratos con la Wise integración.

Libertad de gasto internacional

La tarjeta de débito Novo se acepta en cualquier lugar del mundo al que viaje, ya que contiene un chip EMV que es seguro y transferible, sin importar a dónde vaya. Los viajes transfronterizos no están limitados con una tarjeta de débito solo de EE. UU. Novo solo admite empresas de EE. UU., pero aún puede gastar su dinero en otros lugares.

También recibe notificaciones inmediatas cada vez que gasta, en caso de que necesite congelar su cuenta.

Finalmente, los reembolsos de tarifas de cajero automático de Novo se aplican mientras viaja. Entonces, haga un viaje a Italia, use un cajero automático (con una tarifa) y Novo le reembolsará esa tarifa.

Revisión de Novo: tarifas y precios

Como se mencionó anteriormente en esta revisión de Novo, no hay tarifas ocultas cuando se registra. Novo es transparente con sus tarifas, incluso enumerar un programa de tarifas de cheques directamente en su sitio web. Tenga en cuenta que este es un documento bastante antiguo, pero todo es exacto.

Estos son los aspectos más destacados:

- Cargo por servicio mensual: $0

- Tarifas de registro: $0

- Transferencias internacionales: $0

- Tarifas de cajero automático internacional: $0

- Rendimiento porcentual anual: 0%

- Cargo por cerrar su cuenta: $0

- Transferencias ACH entrantes y salientes: $0

- Transferencias electrónicas nacionales y extranjeras entrantes: $0

- Detener pagos: $0

- Cargo por reemplazo de tarjeta de débito: $0

- Pagos con cheque físico: $0

- Cheque bancario: $0

- Cargo por estado de cuenta en papel: $0

Nos gusta especialmente la tarifa del estado de cuenta en papel a $ 0, ya que a menudo es fácil olvidar que algunos bancos aún cobran si no está a bordo con la banca digital.

De todos modos, eso no significa que haya una falta total de tarifas de Novo. De hecho, la única parte que es un poco engañosa es la cantidad mínima de $50 para abrir una cuenta. Habiendo dicho eso, aún está bien tener un saldo mínimo de $0, pero no desde el principio.

Estas son las principales tarifas:

- Cargo por fondos insuficientes: $27

- Cargo por devolución de fondos no cobrados: $27

¡Y eso es todo! La única razón por la que vería cargos adicionales en su cuenta comercial es porque intentó cargar su tarjeta de débito sin tener fondos suficientes. O cuando tiene los fondos, pero no están disponibles para su uso por un cargo (la tarifa de devolución de fondos no cobrados). Ambos cuestan $27.

En general, no hay necesidad de pensar en una tarifa mensual recurrente o tener que mantener su saldo por encima de un mínimo determinado. Este es el tipo de cuentas bancarias comerciales que todos deberíamos desear, teniendo en cuenta que no hay razón para pagar dinero adicional solo para tener una cuenta bancaria separada para los gastos comerciales y la administración del dinero.

Nota: lo más probable es que incurra en cargos al aceptar pagos de facturas a través de aplicaciones de terceros como Stripe, PayPal y Square. Estos son para el procesamiento de tarjetas de crédito, tomados por las compañías de tarjetas y no por Novo.

Revisión de Novo: Seguridad

Una preocupación importante con Fintech es la seguridad. Después de todo, las empresas Fintech se enfocan principalmente en el crecimiento de la base de usuarios y no en proteger a los clientes tanto como los bancos tradicionales.

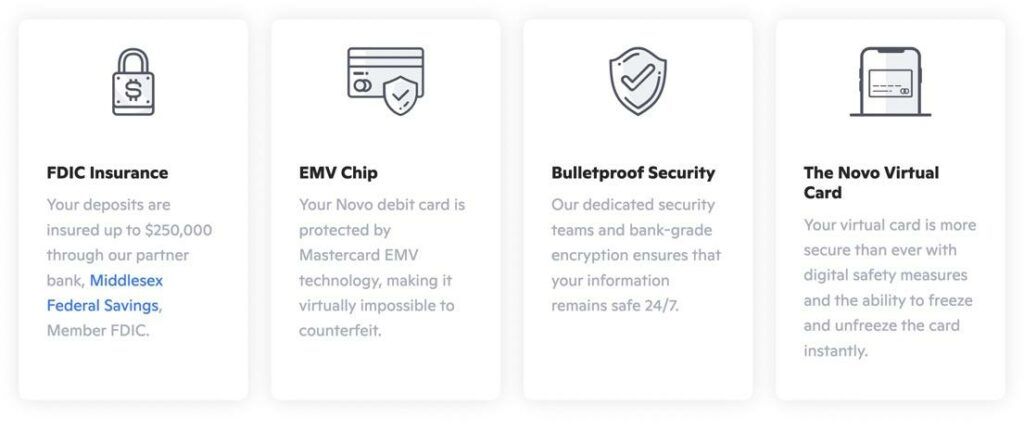

La buena noticia es que Novo no está solo. Se han asociado con Middlesex Federal Savings, FA, que está asegurado por la FDIC por hasta $250 por depositante. Esto significa que todas las transacciones fraudulentas con tarjeta de débito se reembolsan después de un proceso de revisión y, aunque es raro, cualquier dinero robado de su cuenta está asegurado.

Como otra salvaguarda, todas las tarjetas de débito Novo tienen tecnología de chip con tecnología de Mastercard. Los chips EMV son conocidos por su seguridad contra la falsificación, por lo que debe sentirse seguro al usar su tarjeta.

Otras medidas de seguridad de nuestra revisión de Novo incluyen:

- Un botón "Congelar cuenta" en el panel de control en línea y la aplicación móvil.

- Sólida seguridad y encriptación para todos enformationes y datos de pago que pasan a través de la cuenta.

- Una tarjeta virtual que permanece en su teléfono y panel de control en línea, por lo que es imposible acceder sin las credenciales de inicio de sesión correctas. En resumen, es mucho más difícil de robar y usar.

- Una lista de transacciones recientes para monitorear transacciones e identificar actividades cuestionables.

Revisión de Novo: atención al cliente

La atención al cliente siempre es una preocupación para las empresas Fintech, ya que las empresas tecnológicas a menudo apuntan a un rápido crecimiento a expensas de las preocupaciones de la base de usuarios. En este momento, parece que Novo tiene una atención al cliente decente.

Afirman que hablará con una "persona real" (eso debería ser un hecho con la banca), pero no hay nada enformatión sobre si esa fuerza de trabajo humana se subcontrata o no. En lo que a nosotros respecta, una fuerza laboral estrictamente subcontratada generalmente no es más útil que un chatbot.

Pero durante nuestras pruebas, la dirección de correo electrónico de atención al cliente (que se encuentra en el sitio web de Novo) nos puso en contacto con un representante de soporte dentro de las 24 horas. Respondieron con lo que parecía ser un correo electrónico informado sobre la integración de un Wise cuenta. Sonaba un poco escrito, pero al menos recibimos algunas respuestas.

Habiendo dicho eso, nuestra revisión de Novo no mostró que se encontrara un número de teléfono ni un cuadro de chat. Y, por supuesto, Novo no ofrece nada en términos de sucursales físicas, por lo que no puede encontrar esa perspectiva única que a menudo surge al hablar con una persona en un banco.

En cuanto a los recursos en línea, Novo enlaza con las páginas de ayuda y preguntas frecuentes, pero ambas van al mismo lugar. Es una base de conocimiento respetable con barra de búsqueda para localizar artículos que pueden responder preguntas. También puedes buscar por categoría.

Tienen cientos de "artículos" de base de conocimiento, pero son más como respuestas a preguntas frecuentes, con respuestas extremadamente cortas y sin elementos visuales que lo guíen con cosas como integraciones o la interfaz. Nos gustaría ver esto mejorado en el futuro.

Puedes conectarte con Nuevo en casi todos los sitios de redes sociales, desde Facebook hasta Youtube. Todo eso no tiene sentido para un banco, pero teniendo en cuenta que esto es also una empresa Fintech, obviamente podemos ver que sus páginas de redes sociales son para marketing y no para atención al cliente.

Finalmente, Novo ofrece un blog con historias de pequeñas empresas, noticias de la empresa, creación de empresas y más. Nuevamente, los blogs son más para marketing, pero es muy posible que responda algunas de sus preguntas después de leer los artículos de Novo.

¿Es Novo Business Business Banking adecuado para usted?

Si está de acuerdo con el uso de una empresa Fintech para la banca de su empresa, Novo parece una opción maravillosa prácticamente sin cargos, una hermosa interfaz móvil y opciones de tarjeta de débito física y digital.

Nos gusta más para autónomos y empresas de comercio electrónico que trabajan con facturas. Puedes enviar y recibir dinero con facilidad, olvídate de la mayoría de las comisiones y muévete por el mundo sin restricciones internacionales. Combine eso con las múltiples integraciones y Novo parece un ganador.

¡Háganos saber en los comentarios si tiene alguna pregunta sobre nuestra revisión de Novo!

Comentarios Comentarios 0