Hvilken betaling gateway bør du bruke til din netthandel? Mange sliter med dette spørsmålet. Tross alt kan betalingsportaler og online betalinger generelt være skremmende, spesielt hvis det er din første gang rundt blokka.

Med dusinvis av online betalingsalternativer å velge mellom, kan det være en komplisert beslutning. Men det er her denne guiden spiller inn. Her forteller vi deg hva du skal se etter i en kvalitet online betalingsport og nåtid fem av markedets toppløsninger.

Har det travelt? Her er vårt sammendrag av de beste betalingsportene der ute:

Innholdsfortegnelse:

👉 Hva er en betalingsport?

👉 Hvordan fungerer en betalingsport?

👉 Hvordan velge en betalingsport

👉 Beste betalingsportaler sammenlignet

👉 Sammendrag og endelig anbefaling

La oss starte med det grunnleggende:

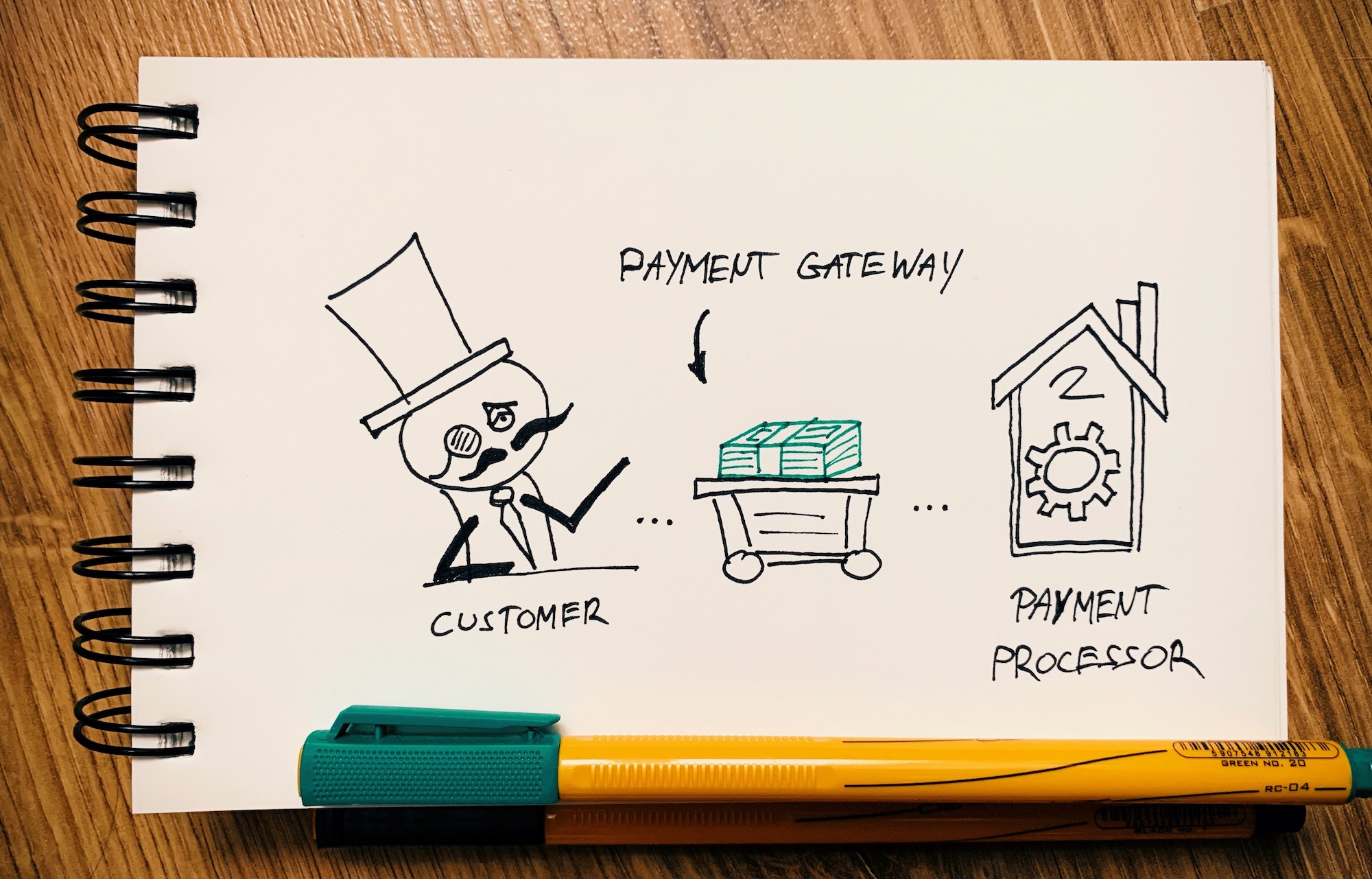

Hva er en betalingsport?

En betalingsport er mellommann mellom nettbutikken din og betalingsprosessoren som mottar betalingen fra kunden din.

Med andre ord, når en kunde oppgir betalingsinformasjonen sin på nettstedet ditt, sørger betalingsporten for å sende disse dataene sikkert til betalingsprosessoren.

Du kan tenke på det slik:

En betalingsport tar seg av autoriserer betalingen og sørge for at dataene som er lagt inn er nok til å fullføre betalingen. Gatewayen beskytter detaljene til kredittkortet ved å kryptere alle sensitive innformation den holder. Denne prosessen sikrer at personlige private opplysninger overføres sikkert mellom kunden og selgeren.

En betalingsgateway er en del av "magien" som oppstår i bakgrunnen når en transaksjon finner sted på nettet. Ved å sende innformation sikkert mellom nettstedet og betalingsbehandleren, og deretter returnere transaksjonsdetaljer tilbake til nettstedet, er det en primær komponent som gjør at e-handelsbutikker kan fungere.

Hvis du har et (e-handel) nettsted og du er interessert i å godta betaling med kredittkort online, trenger du en betalingsport. Det er effektivt broen mellom produktsalget og kunden.

Hvordan fungerer en betalingsport?

Den gode nyheten er at du, som eieren av e-handel, ikke trenger å forstå hvordan betalingsporten faktisk fungerer under. I praksis er alt du trenger å gjøre å velge en gateway og deretter integrere den med nettbutikken din via det som vanligvis er en brukervennlig installasjonsveiviser. Etter det fungerer det bare og lar deg samle inn betaling fra kunder.

Men bare for å gi deg en ide, her er en generell titt på trinnene som finner sted:

- En kunde legger inn en bestilling på nettstedet ditt. De går inn i handlekurven, fortsetter til kassen og fyller ut betalingsinformasjonen.

- Betalingsporten tar inn betalingenformation, krypterer den og sender den gjennom en sikker kanal til betalingsbehandleren.

- Kunden blir omdirigert til betalingsprosessoren.

- Betalingsprosessoren tar kunden gjennom trinnene for å fullføre betalingen.

- Betalingsprosessoren verifiserer om betalingen var vellykket og viser en tilstrekkelig melding til kunden.

- Kunden kan returnere til nettbutikken.

Hva dette betyr i praksis er at betalingsgatewayen kun er ansvarlig for å la kunden kommunisere med betalingsbehandleren. Gatewayen er akkurat det navnet tilsier – en "gateway" som tar kundens personlige innformation gjennom en sikker kanal til betalingsbehandleren.

Hvordan velge en betalingsport

Her er hva du skal se etter i en betalingsport:

Fem populære betalingsportaler du bør vurdere

Her er de mest populære betalingsportene i markedet, deres fordeler og ulemper og kostnadene forbundet med å jobbe med dem:

Notater. Betalingsportene nedenfor alle sjekk ut punktene diskutert over, det er derfor det bare er fem av dem her.

1. Gevinstlinje

Gevinstlinje har vært i betalingsporten i en stund nå. De tilbyr klare avgifter og en fordelaktig prisutvekslingsmodell.

Hvis du i hovedsak aksepterer kredittkort, kan dette være den beste løsningen for deg. I denne modellen blir du belastet basert på hvert korts tilknyttede transaksjonsgebyr pluss operatørens gebyr.

Når det er sagt, trenger du en egen selgerkonto å jobbe med Payline, noe som gjør installasjonsprosessen mer kompleks og kanskje ikke så vennlig hvis du bare kommer i gang med en ny e-handelsbutikk.

Gevinstlinje er mer av en praktisk betalingsport, noe som betyr at det er opp til deg å konfigurere ting som tilbakevendende betaling eller andre ikke-standard betalingsordninger. Med andre ord, implementering av en spesifikk løsning kan være mer komplisert og derfor mer egnet for etablerte virksomheter.

Priser:

- på grunn av prismodellen for veksling-pluss, belastes du kostnaden for det spesifikke kredittkortet du behandler + 0.3% av transaksjonsbeløpet (du kan forhandle om avgiftsbeløpet til 0.2% hvis du har et høyt nok volum)

- det er også et eget gebyr på $ 10 per måned for å holde kontoen din aktivert

👉 Les hele saken Gjennomgang av gevinstlinjer.

2. Stripe

Stripe har vært en av de mest populære betalingsportene i markedet i et par gode år. Tydelig gebyrstruktur, god integrasjon med alle større e-handelssystemer og brukervennlig grensesnitt har vært viktige faktorer for å hjelpe Stripe samle en fornøyd kundebase.

Stripe er sannsynligvis den mest utviklersentrerte betalingsgatewayen der ute også. Dette høres kanskje skremmende ut for noen, men det betyr faktisk at du kan finjustere Stripe å betjene virksomheten din akkurat slik du vil ha den.

Stripe lar deg håndtere engangsbetalinger, fakturere kunder på gjentakende basis, sette opp en markedsplass eller til og med håndtere personlige betalinger.

Stripe garanterer også transaksjonssikkerhet og lagrer alle kredittkortnumre og transaksjonsdetaljer på en sikker måte (ved hjelp av gode AES-256-krypteringsnøkler).

Videre:

- Stripe har PCI DSS Level 1-sertifisering

- Utsteder SSAE18 / SOC 1-rapportene 1 og 2

- Har pengeoverføringslisenser over hele USA, AFSL i Australia, E-Money License i Europa og registrert MSB i Canada

- Er PSD2 og SCA (samsvarende med kundene) i EU

- Fungerer med 135+ valutaer

- I dag tilgjengelig i mer enn 30 land

- Fungerer med et stort antall tredjepartsverktøy og plattformer - les: vil helt sikkert jobbe med leverandøren av e-handel

På toppen av alt dette er det 24 × 7-støtte via e-post, chat og over telefon.

- 2.9% + 30 ¢ per kredittkorttransaksjon i USA

- + 1% når du aksepterer internasjonale kort

👉 Les hele saken Stripe anmeldelse.

3. Autoriser.Net

Authorize.Net er en av de mest gjenkjennelige og eldste betalingsportene opererer på nettet. De har eksistert siden 1996 og har gjort det mulig for bedrifter av noe slag å ta imot betaling på nettet og personlig.

Authorize.Net lar deg godta kredittkort, kontaktløse betalinger og e-sjekker.

Det finnes også avansert gjenkjenning av svindel, som kan redde virksomheten din fra uautoriserte betalinger eller andre former for betalingsrelaterte problemer.

Det er også verdt å påpeke at Authorize.Net lagrer kundenes data på en sikker måte og lar deg tokense all sensitiv informasjon.

Basert på hva bedriften trenger, kan du bruke Authorize.Net til å utstede fakturaer, sette opp tilbakevendende betalinger og bruke en forenklet kasseprosess.

Priser:

- Alt-i-ett-alternativ: for bedrifter som ikke har en selgerkonto; $ 25 per måned og 2.9% + 30 ¢ per transaksjon

- Payment Gateway Only: for bedrifter som allerede har en selgerkonto; $ 25 per måned og 10 ¢ per transaksjon

- Enterprise Solutions for bedrifter som behandler mer enn $ 500 XNUMX per år

👉 Les hele saken Authorize.Net gjennomgang.

4. PayPal

PayPal er den den mest anerkjente og kjente betalingsprosessoren / betalingsløsningen / betalingsporten for dem alle.

PayPal er faktisk mye mer enn bare en gateway som bedriftseiere kan integrere med sine e-handelsbutikker. Faktisk har mange tilfeldige brukere egne PayPal-kontoer og bruker tjenesten til å håndtere tilfeldige betalinger på nettet eller til og med for å dele en regning med vennene sine.

Alt dette gjør PayPal til betalingsgatewayen du må ha for e-handelsbutikken din, rent fordi det er den eneste løsningen som garanterer at du kan selg produktene dine til alle.

Fra en bedriftseiers perspektiv er det forskjellige smaker av PayPal-tilbudet du bør se nærmere på:

- PayPal betalingsstandard

- PayPal Express Checkout

- PayPal Betalinger Pro

Forskjellene mellom de tre kan være fine, men de kan være betydelige basert på hvilke typer produkter du selger.

PayPal betalingsstandard og PayPal Express Checkout fungerer veldig likt. Den eneste forskjellen er at med Standard oppretter kunden en ordre på nettstedet ditt → tilpasser det → og blir deretter omdirigert til PayPal for å utføre betalingen.

Med PayPal Express blir kunden omdirigert til PayPal for å godkjenne belastningen, men vil ikke fullføre kasseprosessen der. I stedet vil de kunne komme tilbake til nettstedet ditt, tilpasse ordren og deretter bli belastet i bakgrunnen uten å forlate nettstedet ditt.

Med PayPal Betalinger Pro, får du tilpasse hele kasseprosessen, og kunden blir igjen på nettstedet ditt hele tiden. For øyeblikket er PayPal Payments Pro kun tilgjengelig i en håndfull land.

Noen viktigere detaljer om PayPal som betalingsport:

- du trenger ikke en selgerkonto for å bruke PayPal

- du får avansert beskyttelse mot svindel

- du kan utstede fakturaer

- kan du ta ut penger raskt til en bankkonto i din lokale valuta

Priser:

- PayPal betalingsstandard: 2.9% + 30 ¢ per transaksjon; det er volumrabatter hvis du behandler mange betalinger

- PayPal Express Checkout: 2.9% + 30 ¢ per transaksjon

- PayPal Payments Pro: 2.9% + 30 ¢ per transaksjon; pluss $ 30 per måned

👉 Les hele saken PayPal gjennomgang.

5. 2Kasse

2Checkout har eksistert siden 2006 og tilbyr nå tjenester i over 180 land.

De gir deg en komplett løsning for å behandle betalinger på nettet, og gir deg tilgang til en avansert plattform der du kan administrere virksomhetens økonomi og e-handelsinnsats.

En av de unike tingene med 2Checkout er at bortsett fra å kunne integrere betalingsporten deres med alle populære e-handelsplattformer, får du også tilgang til en vert handlekurv som er bygget med all den beste praksis i tankene og optimalisert for maksimal omdannelse. Dette gir deg muligheten til å jobbe med 2Checkout alene, uten behov for en ekstern e-handelsløsning. Dette kan være et attraktivt alternativ for bedrifter som ennå ikke har et e-handelsoppsett.

Andre viktige detaljer om 2Checkouts tilbud:

- fungerer på 29 språk og 100 valutaer

- lokal kasse for støttede land

- integreres med mer enn 120 verktøy for e-handel

- lar deg godta alle større kredittkort og PayPal-betalinger

- “2Comply” -tillegget gir avansert skatte- og momshåndtering og etterlevelse

Priser:

- “2Sell”: enkel og enkel måte å selge globalt på; 3.5% + 30 ¢ per transaksjon

- “2Abonner”: for abonnementsvirksomheter; 4.5% + 40 ¢ per transaksjon

- “2Monetize”: alt-i-ett-løsning for å selge digitale varer globalt; 6% + 50 ¢ per transaksjon

Denne prisingen kan se ut som generelt sett dyrere enn de andre løsningene på listen, men spesielt med de to sistnevnte planene får du en rekke ekstra funksjoner som bare fungerer som en enkel betalingsport.

👉 Les hele saken 2Checkout anmeldelse.

Oppsummering

Dette har vært din første leksjon om hva en betalingsgateway er og de fem beste gatewayene som er tilgjengelige i markedet.

På slutten av dagen vil hver av dem tillate deg å samle inn betalinger fra kundene dine like effektivt. Den virkelige forskjellen er i sidefunksjonene som tilbys og den generelle opplevelsen av å bruke gatewayen og integrere den med nettbutikken din.

Her er en sammendragstabel for å hjelpe deg med å ta en beslutning:

| Betalingsgateway | Pris fra | Redaktørens vurdering |

|---|---|---|

| Gevinstlinje | kredittkortets egne gebyrer + 0.3% per transaksjon + $ 10 per måned | ⭐⭐⭐ |

| Stripe | 2.9% + 30 ¢ per transaksjon | ⭐⭐⭐ |

| Authorize.Net | 2.9% + 30 ¢ per transaksjon + $ 25 per måned | ⭐⭐ |

| PayPal | 2.9% + 30 ¢ per transaksjon | ⭐⭐ |

| 2Checkout | 3.5% + 30 ¢ per transaksjon | ⭐⭐ |

Hvis du setter disse betalingsportene til side, er det en ting til som du kanskje vil undersøke før du vurderer konfigureringen av e-handel som fullført, og spesielt hvis du skal jobbe med flere valutaer. 💱

I utgangspunktet er problemet med å akseptere flere valutaer at du ofte taper på forskjellige konverteringsgebyrer når du prøver å ta ut midlene eller behandle dem generelt. Av denne grunn oppfordrer jeg deg til å komplettere dine betalingsportaler (e) med Wise for forretninger.

Wise er en virkelig innovativ finansiell tjeneste. I utgangspunktet gir den deg lokale bankdetaljer for Storbritannia, eurosonen, Australia og USA (uten å måtte ha en lokal adresse). Dette betyr at du kan be om betalinger som en lokal, uansett hvor du er. Deretter kan du ta ut penger med lave gebyrer, og dermed minimere kostnadene for valutakonvertering.

Wise fungerer også omvendt, noe som betyr at det er din beste måte å betale fakturaer og sende andre betalinger på – for eksempel til dine globale leverandører.

👉 Les vår Wise anmeldelse her.

Dette oppsummerer temaet for betalingsportaler og hvordan du velger den perfekte. Hvis noe ikke er klart, og du trenger hjelp til å bestemme, kan du gjerne kontakte oss via kommentarene nedenfor.

Jeg elsket artikkelen, men nå har jeg følgende spørsmål. Hva er forskjellen mellom en betalingsgateway, en aggregator og en betalingstjenesteleverandør? Takk på forhånd!

Hei Humberto,

Vi har ikke en artikkel om dette ennå, men det er på shortlist.

Paypal er definitivt fortsatt det mest populære alternativet, og spesielt for folk som jobber på internett. Det er betalingsformen par excellence, gratulerer med artikkelen!

Takk!

Jeg ønsker å sette opp en selgerkonto, og jeg behandler bare gjentakende transaksjoner fra kundekontoer

$ volum lite til å begynne med med én konto, kanskje 93 transaksjoner og $ 8500 per $100k per år

Jeg har en annen konto som ville være større som 1700-6800 transaksjoner per måned

med et volum på rundt 3 millioner dollar

ser etter nettportal som jeg kan legge inn klientinformasjon og få systemet til å sveipe alle transaksjoner fra klienter

ukentlig, annenhver måned eller månedlig

Tanker?

Hvorfor inneholder tittelen på bloggen Adyen, men den er ikke nevnt en gang i artikkelen?

Hallo,

Takk for advarselen! Vi har nylig oppdatert innlegget.

-

Bogdan – Redaktør på ecommerce-platforms.com

Takk for oppklaringen

betalingsgateway, prosessor og selgerkonto. Det ser ut til at terminologiene har endret seg, men konseptet er fortsatt det samme. Jeg jobbet forresten på den første betalingsplattformen i Vest-Afrika med firmaet mitt utpekt som MPP (Master Card Member Service Provider – Gateway-grensesnitttransaksjonen mellom kundekonto, utsteder (MasterCard, VISA osv.) og kundebank som godtar/behandler transaksjoner på vegne av deres kunder med konto i banken Det vi da gjør er å la bankinstitusjonen velge ut to av sine ansatte hver utstyrt med en egen unik nøkkel som legges inn i en maskinvaresikkerhetsmodul (HSM), og genererer et unikt bankidentifikasjonsnummer (BIN). Når dette trinnet er fullført, har vi banken innformation når kundetransaksjonen deres kommer inn for behandling. Når en kunde sveiper kortet sitt på en terminal hvor som helst, plukker vi opp transaksjonen, identifiserer banken ved hjelp av BIN, ruter transaksjonene til banken med et svar for autorisasjon og deretter betales pengene via salgsstedet hvor forhandleren får kreditert og kunden blir debitert

Ting har endret seg over tid, og jeg ønsker å få en tilbakemelding siden jeg er i ferd med å registrere meg for en leverandør som kan behandle online betaling for tjenestenæringen, og vi får betalt for å tilrettelegge for kunde-til-tjenesteleverandør-transaksjoner:

Hva er alternativene for en slik oppstart med

(Payment Gateway(PG), Payment Processor(PP) og Merchant Account(MA)) (PPM) tar i betraktning at vi trenger å ha deres API integrert i nettstedet vårt, og jeg ser på:

1 Den sikreste betalingen

2 NO oppsettskostnad og betaling til PPM basert på transaksjonsvolum

3 muligheter for å få PPM levert via på plattformen for enkel behandling og betaling/ En alternativ vil være en PP + PG fra en løsning og MA som en annen løsning hvis dette vil redusere kostnadene

4 Enkel å avslutte tjenesten hvis du er komfortabel uten kostnad

5 Enkel integrering med plattformen vår

Hei,

Jeg er fra Romania og står overfor en litt vanskelig situasjon. Jeg opprettet en shopify lagre og brukes på nesten alle betalingsgatewayene som er oppført på shopify men ble avvist av alle av samme grunn, de liker ikke dropshipping. Det er en klesbutikk, så ingenting farlig eller lyssky.

Noen løsninger, eller en slags løsning? Takk skal du ha

Hei Cæsar,

Ja, betalingsbehandlere kan virke frustrerende forsiktige til tider.

Det kan være lurt å søke etter "høyrisiko selgerkontoer" - dette er leverandører som spesialiserer seg på betalingsbehandling for bedrifter som mer vanlige leverandører ikke er villige til å jobbe med.

Du vil ende opp med å betale mer, men det er en måte å i det minste begynne å handle på. I fremtiden, når du har bygget opp en handelshistorie, vil du bli sett på som lavere risiko, og de mer tradisjonelle leverandørene kan være villige til å samarbeide med deg.

Er det et gateway-system som ikke vil "forhåndsautorisere" et kort før vi forteller systemet hvor mye vi vil belaste kortet? For eksempel, hvis en kunde legger inn en bestilling på 2, $50 varer ($100 total bestilling), men vi kan bare sende 1 av de 2 varene med en gang ($50 verdt), vil jeg ikke at de skal være "forhåndsautorisert" i utgangspunktet for $100 når deretter sende bestillingen gjennom. Jeg vil bare at de skal se kostnaden på $50 når vi sender den første varen, og deretter $1 senere når den andre varen sendes. Er det noen som kjenner til et gateway-system som tillater dette? Det ser ut til at vi har store problemer med å finne en.

Hei CARRIE, snakk med SecureTrading. De er en uavhengig betalingsgateway som ikke er knyttet til en bank og kan støtte funksjonaliteten du nevner.

Hva må gjøres for å jobbe direkte med banken? Finnes det en slags sertifikat? Jeg vet at vi har god datakryptering (AES256 + Blowfish) på nettsiden vår, men jeg kan ikke finne en løsning som vil tillate meg å bare akseptere kredittkort og jobbe med banken uten noen ekstra poeng i mellom

Du må kontakte banken du vil jobbe med, og de vil gi deg en kode. Det er best å finne en utvikler i landet ditt, han vet hva han skal gjøre.

Skål,

-

Bogdan – Redaktør på ecommerce-platforms.com

du er så hyggelig sir, dette er så fint råd.

Hallooo venner,

Elsker min Merchant e Solutions Gateway-leverandør.

Men hvis du er en ideell organisasjon bygget på DONASJON, sørg for at du finner et nettsted som fullt ut støtter DONATIONS-sider fordi du vil motta lite eller ingen hjelp fra Merchants E Solutions.

De gir et kopier og lim inn HTML-generert donasjonsskjema som ikke gir Cascading-oppføringer. Formen suger virkelig. Du må betale tusenvis av dollar til en utvikler for å komme i gang.

JW

Vi har problemer med å få støtte for en betalingsgateway på nettstedet vårt. Alle nektet å støtte oss av 3 grunner: (1) vi driver med merkede og autentiske dametilbehør, (2) vår virksomhet registrert i Midtøsten og (3) vi er et auksjonsnettsted. Vi hørte om å lage vår egen betalingsgateway. Er det noen som vet om dette emnet? Hvor mye vil det koste? noen komplikasjoner?

Hei Collins,

Problemet mitt med disse betalingsgatewayene er den typen beskrivelse de tildeler transaksjoner gjort på selgernettstedet. For eksempel, du sjekker inn på et hotell, og de gjør en forhåndsautorisasjon for å sikre midler... men beretningen på kundens konto sier google pay... Og kunder nekter slike transaksjoner fordi de ikke har gjort noen aktiviteter på google pay... Vær så snill slike scenarier. Takk

Flott artikkel Matt Collins

Du har gitt oss så stor innformation på betalingsgatewayen. Fortsett å legge ut noen flotte artikler.

Takk for flott innlegg.

Spørsmål til forumet, selskapet vårt vurderer å implementere Authorize.net eller Stripe for et nytt e-handelsprodukt vi lanserer og prøver å forstå gebyrstrukturen. Hvis vi går med enten Authorize.net eller Stipe, trenger vi fortsatt forhandlertjenester fra banken vår?

Vi bruker for tiden Intuit/Quickbooks til å behandle kredittkort for våre nåværende selgertjenester der vi aksepterer kredittkort. For vårt nye e-handelsprodukt for forbruker, må vi betale både Authorize.net eller Stripe OG Quickbooks, eller gjør Athorize.net/Stripe håndtere alle aspekter ved behandling av transaksjonen? Takk skal du ha

Kombinasjonen vi bruker (Stripe + PayPal, enten Express eller Standard) dekker sannsynligvis 95 % av kundene våre.

De fleste har en tendens til å bare konfigurere PayPal fordi det er det som følger med de fleste av de store e-handelssystemene som allerede er forhåndskonfigurert, og pluss at det er superenkelt å konfigurere.

Men jeg fant den oppstillingen Stripe samt å behandle kredittkort på stedet ga en stor konverteringsøkning. Pluss at det fungerer på samme måte som PayPal på backend, noe som betyr at du fortsatt ikke trenger å sette opp en selgerkonto hos banken din, og pengene kan bare overføres tilbake til bankkontoen din.

Hvordan kan du bruke Stripe uten SSL?

Hei Martin,

Stripe krever SSL på nettstedet ditt for å fungere.

Best,

Bogdan – Redaktør på ecommerce-platforms.com

Paypal hele veien har jeg hørt mye bra om Stripe – kundeservicen deres er utmerket – i hvert fall da jeg prøvde å kontakte dem som en potensiell kunde.

Jeg har brukt Authorize.net i 8 år, og prisene deres er de laveste jeg har funnet noe sted. Ja, du må betale noen månedlige avgifter, men totalt sett, hvis du selger mye volum, er gebyrene per transaksjon så mye lavere enn noe annet jeg har sett på.

Takk for verdifulle notater. Jeg er fra Iran og vår virksomhet handler om eksport av persiske tepper, siden vi ønsker å etablere vårt nettbaserte marked, ønsker vi en leverandør av betalingsgateway, men mange av disse leverandørene yter ingen tjenester til iranske virksomheter. vennligst hjelp meg med å finne en passende leverandør som vi kan samarbeide med.

vennlig hilsen

Hei, kanskje dette svaret fra Quora vil hjelpe. Jubel!

Kjære Catalin,

Takk for gode ressurser som alltid. Jeg har sett på dette lenge, men fant ingen relevant informasjon. Vi prøver å finne den beste hyllevareløsningen for e-handel for oss, men vi har ikke en amerikansk bankkonto og viser seg å dra nytte av shopify betalingsgateway for å kutte på transaksjonsgebyrene, må du ha en amerikansk konto. Annenwise, må vi betale 2 % på hver transaksjon i tillegg til de generelle kredittkortprisene. Ethvert forslag vil være svært relevant.

Beste hilsen,

Du kan finne en liste her. med de internasjonale betalingsgatewayene tilgjengelig. Husk at alle disse gatewayene har sine egne transaksjonsgebyrer. Alle transaksjonsgebyrer vil bli opphevet uavhengig av planen din bare hvis du er kvalifisert til å søke om Shopify Payments. Jubel!

On Shopify det hjelper ikke å bare ha en amerikansk bankkonto, du må også ha et SSN for å bli godkjent for å bruke Shopify Payments – hvis du registrerte deg i 2016.

Gå til ALTAR – stripe, de har en løsning for ikke-amerikansk statsborger, som trenger USA-bankkonto hos selgeren, de er i silisium-walley … jeg har det, og kan fortelle at de er de beste.

så hvor er den faktiske sammenligningen? viktig informasjon folk faktisk trenger, som ... KOSTNADER?

Hei Foo, jeg foreslår at du sjekker sammenligning diagram også.

Så mye som folk ser ut til å hate Paypal, tror jeg du må være dum for ikke i det minste å tilby det som et alternativ på et e-handelsnettsted. Det er bare for pålitelig og velkjent å la være. Faktisk vil jeg til og med satse på at det å tilby det som et alternativ er korrelert med en høyere konverteringsfrekvens.